ich bin gerade dabei meine Masterarbeit in Finance zu schreiben.

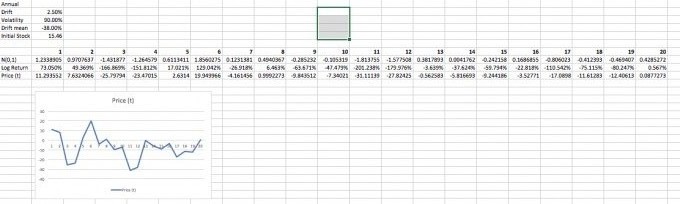

In einem Artikel von der Standford University wird für die Berechnung des Aktienpreises (share price) also der Fair Value (FV) Wert anhand der geometric Brownian motion Methode in Excel berechnet. ich würde es gerne selber machen. Leider bekomme ich die Formel in Excel nicht.

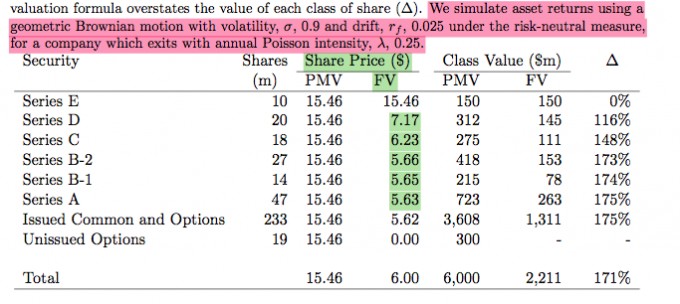

Wie in der Abbildung zu sehen ist, werden die Anlagerenditen mit der geometric Brownian motion Methode berechnet:

dafür werden folgende Daten benutzt:

Volatilität= 0.9

Drift= 0. 0025 (unter der risikoneutralen Messung)

λ= 0.25 (jährliche Poisson Intensität)

Leider weiß ich nicht wie genau ich vorgehen soll.. damit ich diese Fair Value (FV) auch herausbekomme.

Ich habe es selber in Excel versucht, aber es erscheint mir nicht ganz logisch.

Ich wäre euch sehr dankbar für die Hilfe!!

Liebe Grüße