Bitte die Frage beantworten

Text erkannt:

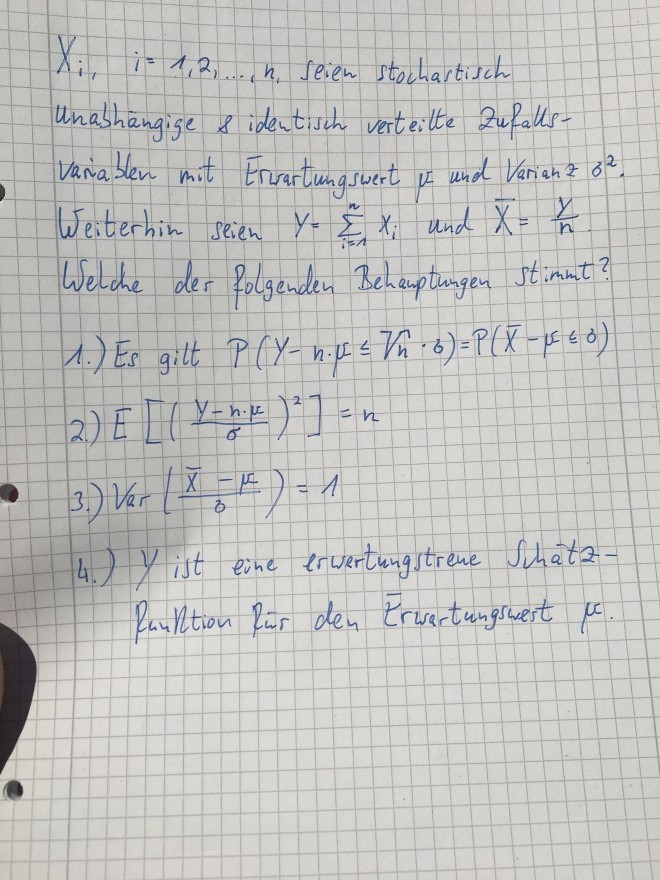

\( X_{i}, \quad i=1,2, \ldots, n \), seien stochastisch

unabhängige identisch verteilte Zufallsvariablen mit Erwartungswert \( \mu \) und Varianz \( \sigma² \). Weiterhin seien \( Y=\sum \limits_{i=1}^{n} X_{i} \) und \( \bar{X}=\frac{Y}{n} \). Welche der folgenden Behauptungen stimmt?

1.) Es gilt \( P(Y-n \cdot \mu \leq \sqrt{n} \cdot \sigma)=P(\bar{X}-\mu \leqslant \sigma) \)

2.) \( E\left[\left(\frac{Y-n \cdot \mu}{\sigma}\right)^{2}\right]=n \)

3.) \( Var\left(\frac{\bar{X}-\mu}{\sigma}\right)=1 \)

4.) Y ist eine erwartungstreue Schätzfunktion für den Erwartungswert \( \mu \).