Hallo, bisher weiß ich nur wie man den VaR eines Portfolios bei 2 Aktienpositionen von z.B. A und B.

RMZ = Risikomesszahl = Standardabweichung * Konfidenzintervall

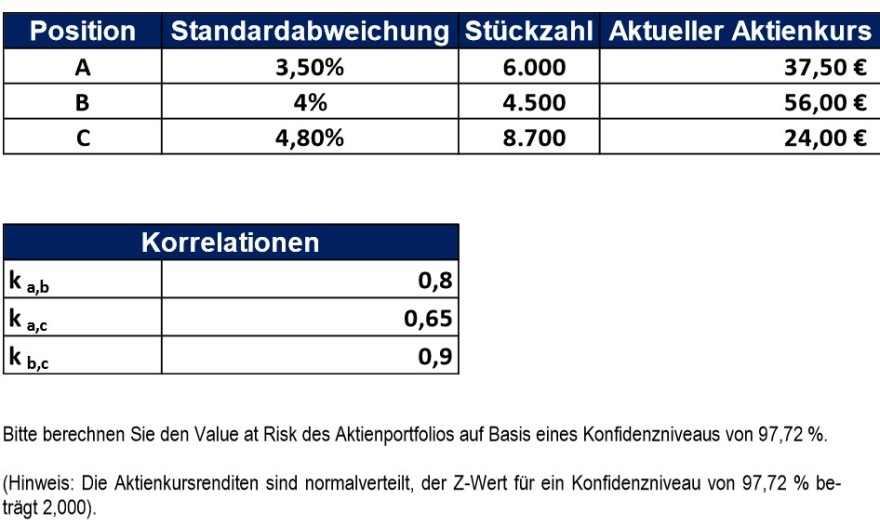

RMZ (A) = 3,5% * 2,0000 = 7%

RMZ (B) = 4% * 2,0000 = 8%

RV = Risikovolumen = Stückzahl * Preis

RV (A) = 6000 * 37,5€ = 225 000€

RV (B) 4500 * 56€ = 252 000€

VaR (A) = RMZ (A) * RV (A) = 7% * 225 000€ = 15 750€

VaR (B) = RMZ (B) * RV (B) = 8% * 252 000€ =20 160€

und nun würde man den VaR des Portfolios, wenn es nur aus A und B bestehen würde, so ausrechnen:

VaR (Portfolio) = \( \sqrt{VaR (A)² + VaR (B)² + 2 * VaR (A) * VaR (B) * Korrelationskoeffizient (A,B)} \)

bis hierhin ist mir auch alles klar.

Würde man es bei den 3 Aktienpositionen so machen, dass man erst

VaR (A,B)

VaR( A,C)

VaR (B,C)bestimmt und diese dann jeweils in die VaR (Portfolio) Formel mit dem dazugehörigen Korrelationskoeffizienten einsetzt?

Dann hat man 3 Ergebnisse und addiert diese auf.

Gibt es dafür vielleicht eine Formel, mit der man das direkt berechnen kann?